Das Oberlandesgericht Innsbruck als Berufungsgericht hat durch den Senatspräsidenten des Oberlandesgerichts Mag. Obrist als Vorsitzenden sowie die Richterinnen des Oberlandesgerichts Dr. Nemati und Mag. Ladner-Walch als weitere Mitglieder des Senats in der Rechtssache der klagenden Partei A* , vertreten durch Dr. Bertram Grass, Mag. Christoph Dorner, Rechtsanwälte in Bregenz, wider die beklagte Partei B* , vertreten durch Dr. Frank Philipp, Rechtsanwalt in Feldkirch, wegen (ausgedehnt und eingeschränkt) EUR 84.229,21 s.A. und Rente (Streitinteresse Verdienstentgangsrente [ausgedehnt und eingeschränkt] EUR 90.503,28, Streitinteresse Hausfrauenrente EUR 3.510,--), über die Berufung der beklagten Partei gegen das Urteil des Landesgerichts Feldkirch vom 14.2.2025, **, in nichtöffentlicher Sitzung zu Recht erkannt:

Der Berufung wird n i c h t Folge gegeben.

Die beklagte Partei ist schuldig, der klagenden Partei zu Handen der Klagsvertreter binnen 14 Tagen die mit EUR 4.194,72 (darin enthalten EUR 699,12 USt) bestimmten Kosten des Berufungsverfahrens zu ersetzen.

Die (ordentliche) Revision ist n i c h t zulässig.

Entscheidungsgründe:

Die Klägerin befand sich im Zeitraum von 28.7.2009 bis 31.7.2009 stationär im von der Beklagten betriebenen D* C* (in der Folge kurz: Krankenhaus). Am 29.7.2009 wurde bei ihr eine Video-Thorakoskopie mit beidseitiger Sympathektomie durchgeführt, um ein übermäßiges Schwitzen ihrer beiden Hände operativ zu behandeln. Mit Teil- und Zwischenurteil des Landesgerichts Feldkirch zu ** vom 9.7.2018 wurde in diesem Zusammenhang ein Behandlungs- und Aufklärungsfehler bejaht und rechtskräftig festgestellt, dass die Beklagte der Klägerin für alle künftigen Folge, Schäden und Nachteile der fehlerhaften ärztlichen Behandlung, beinhaltend auch eine fehlende und unzureichende Aufklärung, im Zeitraum 28.7.2009 bis 31.7.2009 zu haften hat.

Die Klägerinbegehrte im nunmehrigen Verfahren zuletzt für den Zeitraum von 1.1.2020 bis 31.12.2024 – unter Berücksichtigung der von der Beklagten geleisteten Teilzahlungen und unter Zugrundelegung eines Zuflusses im Jahr 2025 – EUR 78.379,21 an Bruttoverdienstentgang einerseits sowie EUR 5.850,-- an Haushaltshilfeschaden andererseits, sohin gesamt EUR 84.229,21 an Leistung zuzüglich gestaffelter Zinsen in Höhe von 4 % (Klagebegehren 1.). Weiters machte sie beginnend ab 1.1.2025 bis zum Erreichen des zum gegenwärtigen Zeitpunkt laut ASVG gültigen Regelpensionsalters einen monatlichen Verdienstentgang in Höhe von [richtig] EUR 2.513,98 (Klagebegehren 2.) sowie ebenfalls beginnend ab 1.1.2025 eine monatliche Hausfrauenrente in Höhe von EUR 97,50 (Klagebegehren 3.) geltend

Sie brachte dazu – soweit im Berufungsverfahren relevant – zusammengefasst vor, infolge der am 29.7.2009 im Krankenhaus durchgeführten Operation sei sie am Regelarbeitsmarkt nicht mehr einsetzbar und somit arbeitsunfähig und überdies in ihrer Haushaltsführung insofern beeinträchtigt, als sie einen zeitlichen Mehraufwand von 1,5 Stunden pro Woche benötige. Dies sei bereits in zwei Vorverfahren festgestellt worden. Ihr Gesundheitszustand habe sich nicht verbessert. Sie sei nach wie vor arbeitsunfähig und in ihrer Haushaltsführung entsprechend eingeschränkt und werde dies auch dauerhaft bleiben, weshalb sie auch Anspruch auf eine Verdienstentgangs- und eine Hausfrauenrente habe.

Aufgrund eines kompensatorischen Schwitzens samt Folgeerscheinung in Form einer Anpassungsstörung sei ihr jegliche Erwerbstätigkeit und damit das Erzielen von Verdienst verunmöglicht. Ohne die Fehlbehandlung im Krankenhaus der Beklagten wäre sie ständig einer Arbeit nachgegangen und hätte den fiktiven Nettobezug einer Verkäuferin ins Verdienen gebracht. Es wäre ihr möglich gewesen, sich als Angestellte in Handelsbetrieben in der Modebranche zu etablieren. Ab dem Jahr 2020 wäre sie in die Beschäftigungsgruppe 3 des Kollektivvertrags für Handelsangestellte eingestuft worden und hätte ein 10 % über dem kollektivvertraglichen Mindestverdienst liegendes Einkommen erzielt.

Sie werde ihre Einkünfte zukünftig selbstredend versteuern und spreche auch nichts dagegen, dass sie die in der Vergangenheit von der Beklagten erhaltenen Zahlungen versteuere.

Die Beklagte wendete im Wesentlichen ein, die Klägerin leide zumindest ab Jahresbeginn 2020 nicht mehr an den Folgen der Behandlung im Krankenhaus im Jahr 2009 und sei daher aufgrund derselben auch nicht mehr arbeitsunfähig und auch nicht im Haushalt eingeschränkt. Im Übrigen sei davon auszugehen, dass die Klägerin unabhängig von ihrer gesundheitlichen Situation pandemiebedingt im März 2020 eine allfällige Arbeitsstelle jedenfalls verloren hätte. Das Vorbringen der Klägerin zu ihrer fiktiven Erwerbs- und Lebensgeschichte stehe unauflösbar im Widerspruch zu ihrem Vorbringen und ihren Angaben in den Vorprozessen, in denen sie durchgehend eine fortgesetzte Erwerbsgeschichte in Spanien behauptet habe. Eine fiktive Berufslaufbahn der Klägerin im verfahrensgegenständlichen Zeitraum in Österreich sei aufgrund der im Versicherungsdatenauszug für Österreich und die Schweiz dokumentieren Erwerbsgeschichte der Klägerin nicht nur unglaubwürdig, sondern tatsächlich auch aufgrund fehlender Qualifikationen und der „Löcher“ in der Erwerbsgeschichte der Klägerin auszuschließen. Aufgrund der Berufsausbildung, der Erwerbsgeschichte und des Alters der Klägerin sei davon auszugehen, dass diese auch ohne gesundheitliche Einschränkungen keine entsprechende Arbeitsstelle erlangt hätte.

Die Klägerin versteuere die ihr zufließenden Verdienstentgangszahlungen grundsätzlich nicht. Die ihr in der Vergangenheit zugeflossenen Zahlungen habe sie nie versteuert, weshalb davon auszugehen sei, dass sie nun auch eine Versteuerung nicht vornehmen werde, sodass sie durch den Zufluss eines Bruttobetrags rechtsgrundlos bereichert würde. Eine allfällige Steuerlast sei im Hinblick auf die Vorgehensweise der Klägerin daher jedenfalls erst nach Nachweis der Vorschreibung zuzuerkennen.

Das Erstgericht gab mit dem angefochtenen Urteil dem Leistungsbegehren (Spruchpunkt 1.) sowie beiden Rentenbegehren (Spruchpunkte 2. und 3.) zu Gänze statt und verpflichtete die Beklagte zum Prozesskostenersatz (Spruchpunkt 4.).

Es legte seiner Entscheidung den eingangs angeführten Sachverhalt sowie die auf den Seiten 6 bis 8 des Urteils getroffenen Feststellungen zugrunde, wobei hieraus zum besseren Verständnis im Berufungsverfahren folgende Feststellungen hervorgehoben und die in der Berufung bekämpften Sachverhaltsannahmen durch Fettdruck verdeutlicht werden:

(a) Wenn die Klägerin nach der OP im Jahr 2019 (richtig: 2009) nicht diesen körperlichen Einschränkungen unterlegen wäre, hätte sie nach ihrer Rückkehr nach Österreich im Jahr 2013 ein Anstellungsverhältnis in der Modebranche gesucht. Ohne die gesundheitlichen Einschränkungen wäre es ihr durchaus möglich gewesen, ab 2013 eine berufliche Tätigkeit als Handelsangestellte in einem Modeunternehmen auszuüben . Da sie über keine kaufmännische Ausbildung verfügte, hätte sie sich durch berufliche praktische Ausübung einer solchen Tätigkeit die erforderlichen Kenntnisse und Fertigkeiten aneignen müssen. Üblicherweise wird eine Arbeitnehmerin bei einem solchen Berufsweg wie dem der Klägerin anfänglich als Hilfskraft beschäftigt. Nach ein bis zwei Jahren Berufspraxis wird sie in die Beschäftigungsgruppe 2 des Kollektivvertrags für Handelsangestellte eingestuft. Nach ein bis vier Jahren Berufspraxis ist eine Einstufung in die Beschäftigungsgruppe 3 möglich. Es sind dies Verkäuferinnen, die im direkten Kundenkontakt stehen, aber auch Bestellungen bearbeiten, bei der Inventur mitarbeiten und die Kassa bedienen .

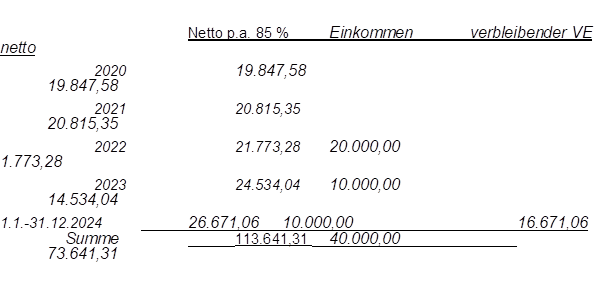

Die Klägerin hätte bei einer Vollzeitbeschäftigung ab dem Jahr 2020 in der Beschäftigungsgruppe 3 des Kollektivvertrags der Handelsangestellten ein Einkommen von monatlich folgenden Beträgen erzielen können:

Im Regelfall wird eine Handelsangestellte im Textilhandel mit 10 Prozent über dem kollektivvertraglichen Mindestverdienst entlohnt. Der Kollektivvertrag für Handelsangestellte ab 1.1.2025 sieht für Angestellte der Beschäftigungsgruppe 3 einen monatlichen Mindestverdienst in der Höhe von EUR 2.391,-- vor. Unter Berücksichtigung der im Regelfall stattfindenden kollektivvertraglichen Überzahlungen in der Höhe von 10 Prozent würde sich der monatliche Bruttoverdienst der Klägerin ab 1.1.2025 auf EUR 2.630,10 belaufen. Darin enthalten ist ein Dienstnehmeranteil an die Sozialversicherung von 18,07 Prozent. Unter Berücksichtigung dessen beläuft sich der monatliche Verdienstentgang ab 1.1.2025 auf einen Betrag von EUR 2.513,99.

Die Klägerin hätte im Zeitraum 2020 bis zum 31.12.2024 unter Zugrundelegung eines monatlichen Einkommens als Handelsangestellte in Österreich folgende Nettoeinkünfte erzielen können:

Dies unter Berücksichtigung der geleisteten Zahlungen bis zur Tagsatzung am 11.12.2024 in der Höhe von insgesamt EUR 40.000,--.

Aufgrund einer weiteren Zahlung in der Höhe von EUR 15.000,-- am 11.12.2024 beträgt unter Bedachtnahme eines Zuflusses im Jahr 2025 der Bruttoverdienstentgang EUR 78.379,21. Dieser Betrag beinhaltet ausgehend von einem Nettoverdienstentgang in der Höhe von EUR 60.078,11 die zu entrichtende Einkommensteuer bei einem Zufluss im Jahr 2025.

(b ) Es liegen keine Anhaltspunkte dafür vor, dass die Klägerin keine Steuererklärung abgeben wird .

In seiner rechtlichen Beurteilung führte das Erstgericht aus, der Klägerin gebühre der hypothetisch erzielbare Nettoverdienst mitsamt den aufgrund der Schadenersatzleistung anfallenden Steuern und Abgaben. Es sei ihr daher so viel an Verdienstentgang zu ersetzen, dass ihr jedenfalls jener Nettobetrag verbleibe, der ihr bei Fortsetzung ihrer Erwerbstätigkeit verblieben wäre. Demgemäß habe sie für den Zeitraum 1.1.2020 bis 31.12.2024 einen Anspruch auf Nettoverdienstentgang in Höhe von EUR 60.078,11, was unter Berücksichtigung der Steuerlast einem Bruttozuspruch von EUR 78.379,21 entspreche. Ferner habe die Klägerin Anspruch auf Ersatz für ihre Einschränkung in der Haushaltsführung, die in einem zeitlichen Mehraufwand von 1,5 Stunden pro Woche bestehe, was unter Zugrundelegung eines angemessenen Stundensatzes von EUR 15,-- für den Zeitraum 1.1.2020 bis 31.12.2024 (5 Jahre) einen Betrag von EUR 5.850,-- ergebe. Das Leistungsbegehren bestehe daher insgesamt zu Recht und habe die Klägerin auch Anspruch auf Zinsen, wobei deren Fälligkeit außer Streit gestellt worden sei. Da es feststellungsgemäß zu keiner Besserung des Zustands der Klägerin kommen werde und diese demgemäß auch in Zukunft nicht in der Lage sein werde, einer Erwerbstätigkeit nachzugehen, habe sie ab dem 1.1.2025 Anspruch auf Abgeltung ihrer Schäden in Form einer monatlichen Hausfrauen- sowie Verdienstentgangsrente, und zwar entsprechend den Feststellungen in der eingeklagten Höhe.

Gegen dieses Urteil richtet sich die Berufung der Beklagten aus den Berufungsgründen der Mangelhaftigkeit des Verfahrens, der unrichtigen Tatsachenfeststellung aufgrund unrichtiger Beweiswürdigung sowie der unrichtigen rechtlichen Beurteilung mit dem Abänderungsantrag, die Klage vollinhaltlich abzuweisen. Hilfsweise wird ein Aufhebungsantrag gestellt.

Die Klägerin beantragt in ihrer Berufungsbeantwortung, der Berufung keine Folge zu geben.

Die Berufung ist nicht berechtigt.

I. Zur Mängelrüge:

1.1. Die Beklagte führt ins Treffen, das Erstgericht habe entscheidungswesentliche Sachverhaltsfeststellungen ohne Berücksichtigung entscheidender Beweisergebnisse getroffen und das Urteil daher nicht schlüssig und nachvollziehbar begründet, weshalb dieses nicht überprüfbar sei. Die Feststellungen zur fiktiven Erwerbsgeschichte der Klägerin würden sämtliche Beweisergebnisse, die zum Erwerbsleben der Klägerin bis zur Operation und nach der Operation vorliegen würden, ignorieren. Aus dem von der Beklagten als Urkunde, deren Richtigkeit von der Klägerin nicht bestritten worden sei, gelegten Versicherungsdatenauszug ergebe sich, dass die Klägerin insgesamt in Österreich in den letzten 30 Jahren lediglich 70 Monate lang, also weniger als 20 % der Zeit, Erwerbseinkünfte erzielt habe. Selbst wenn unterstellt werde, dass die Klägerin einige Monate im Ausland entgeltlich beschäftigt gewesen sei, folge, dass die Klägerin in ihrem bisherigen Leben nur sporadisch einer Erwerbstätigkeit nachgegangen sei. Wie das Erstgericht entgegen diesen widerspruchsfreien Beweisergebnissen zur Ansicht gelangen habe können, dass die bisher höchstens unregelmäßig berufstätige Klägerin plötzlich ab 2013 eine Beschäftigung als Angestellte gesucht, gefunden, aufgenommen und über Jahre durchgehend ausgeübt hätte, sei nicht nachvollziehbar. Richtigerweise hätte das Erstgericht feststellen müssen, dass die Klägerin auch ohne die Operation im Jahr 2009 in den Folgejahren ab 2013, insbesondere in den verfahrensgegenständlichen Jahren, nicht berufstätig gewesen wäre und auch kein Einkommen erzielt hätte.

1.2. Auch die mit (b) bezeichnete bekämpfte Feststellung widerspreche allen Beweisergebnissen. Diese belegten widerspruchsfrei, dass die Klägerin die von der Beklagten geleisteten Verdienstentgangszahlungen ebenso wenig versteuert habe wie ihre Einkünfte aus ihrer Berufstätigkeit in Spanien. Dies werde durch das Sachverständigengutachten aus dem Buchhaltungswesen bestätigt, wonach die Klägerin nie eine Steuererklärung abgegeben habe, obwohl sie Einkünfte bezogen habe, die sie zur Abgabe einer Steuererklärung verpflichtet hätten. Das Erstgericht habe sich in seiner Beweiswürdigung auf die lapidare Anmerkung beschränkt, dass der Umstand, dass die Klägerin die bisher von der Beklagten geleisteten Teilzahlungen nicht versteuert habe, nicht automatisch zur Annahme führe, dass sie dies auch in Hinkunft nicht tun werde. Immerhin habe sie die Verdienstentgangsrente netto begehrt und sei somit zur Steuerabfuhr verpflichtet. Auch diese Feststellung sei daher nicht nachvollziehbar begründet, was die Entscheidung unüberprüfbar mache.

Die Feststellung sei entscheidungswesentlich, weil die Klägerin durch den Zuspruch fiktiver Steuern, die sie niemals abführen werde, rechtsgrundlos bereichert wäre. So wie vom OGH in der Entscheidung 5 Ob 4/22g festgehalten, setze die Ersatzfähigkeit von Reparaturkosten zwar nicht die bereits durchgeführte Reparatur, aber eine Reparaturabsicht voraus. Dementsprechend setze auch der Zuspruch des Deckungskapitals für die auf den Verdienstentgang entfallenden Steuern zwar nicht voraus, dass die Steuern bereits angefallen und fällig seien, aber jedenfalls die Absicht der Klägerin, diesen Verdienstentgang zu versteuern. Bei mängelfreiem Verfahren hätte das Erstgericht festgestellt, dass es der Klägerin an der Versteuerungsabsicht fehle. Folglich hätte es bei richtiger rechtlicher Beurteilung keine Steuern zusprechen dürfen.

2. Das Berufungsgericht hat dazu erwogen:

2.1.§ 272 Abs 3 ZPO verpflichtet das Gericht, in seiner Urteilsbegründung auch eine Beweiswürdigung vorzunehmen. Der Richter muss in knapper, überprüfbarer und logisch einwandfreier Form darlegen, warum er aufgrund bestimmter Beweisergebnisse oder Verhandlungsergebnisse bestimmte Tatsachen festgestellt hat, damit sowohl die Parteien als auch das Rechtsmittelgericht die Schlüssigkeit seines Werturteils überprüfen können (RS0040122 [T1]).

Der Beweiswürdigung haftet beispielsweise ein Begründungsmangel an, wenn in Bezug auf eine entscheidungswesentliche Feststellung jegliche Beweiswürdigung fehlt, wenn im Rahmen der Beweiswürdigung wesentliche Teile des Prozessstoffs außer Acht gelassen werden ( Pochmarski/Tanczos/Kober, Berufung in der ZPO 4 , 119; SVSlg 41.685; EFSlg 112.486; SVSlg 50.225), wenn sich die Begründung der Beweiswürdigung in bloßen Leerformeln erschöpft oder lediglich Beweisergebnisse referiert werden, ohne dass eine Wertung derselben vorgenommen wird ( Rechberger in Fasching/Konecny, Zivilprozessgesetze 3III/1 § 272 ZPO Rz 8). Kein Begründungsmangel liegt hingegen vor, wenn das Erstgericht einen Umstand nicht erwähnt, der noch erwähnt hätte werden können, oder eine Erwägung nicht angestellt hat, die noch angestellt hätte werden können (RS0040165; RS0040180). Eine unvollständige, mangelhafte, fehlerhafte oder in sich widersprüchliche Beweiswürdigung kann nur mit dem Berufungsgrund der unrichtigen Beweiswürdigung angefochten werden (RS0106079 [T1]).

2.2. Ein Begründungsmangel haftet der angefochtenen Entscheidung indes nicht an. Das Erstgericht hat in seiner Beweiswürdigung klar dargelegt, dass es die Feststellungen zur fiktiven Berufslaufbahn auf die für glaubwürdig befundenen eigenen Angaben der Klägerin in Verbindung mit den gutachterlichen Ausführungen des berufskundlichen Sachverständigen gestützt hat. Weiters lässt sich der erstgerichtlichen Beweiswürdigung entnehmen, dass sich die Feststellungen zu den fiktiven Einkünften der Klägerin als Handelsangestellte ebenfalls auf das berufskundliche Gutachten stützen, wobei das Erstgericht hinsichtlich der Feststellungen zum daraus resultierenden Verdienstentgang der Klägerin wiederum auf das buchhalterische Gutachten der damit beauftragten Sachverständigen verwies. Allein der Umstand, dass das Erstgericht nicht ausdrücklich auf den von der Beklagten als Urkunde gelegten Versicherungsdatenauszug (Beilage ./12) Bezug genommen hat, hat keinen Begründungsmangel zur Folge. Dieser Versicherungsdatenauszug hat nämlich ausdrücklich Eingang in das berufskundliche Gutachten (S 35 bis 39 in ON 76) gefunden. Im Detail wird zur erstgerichtlichen Beweiswürdigung noch auf die Behandlung der Beweisrüge verwiesen.

2.3. Auch die erstgerichtliche Begründung zur Feststellung, wonach keine Anhaltspunkte dafür vorliegen, dass die Klägerin keine Steuererklärung abgeben wird, ist insofern ausreichend, als sie einer Überprüfung im Berufungsverfahren zugänglich ist. Unabhängig davon kommt dieser Feststellung – wie im Rahmen der Behandlung der Rechtsrüge aufzuzeigen sein wird – ohnedies keine entscheidungswesentliche Bedeutung zu.

II. Zur Beweisrüge:

1.1. Die Beklagte bekämpft die oben in Fettdruck wiedergegebenen und mit (a) bezeichneten Feststellungen und begehrt an deren Stelle folgende Ersatzfeststellung:

„ Es kann nicht festgestellt werden, dass die Klägerin, die vor der Behandlung im Krankenhaus der Beklagten keine Beschäftigung ausübte und kein kontinuierliches Erwerbseinkommen erzielte, ohne die verfahrensgegenständliche Behandlung im Krankenhaus nach ihrer Rückkehr nach Österreich eine unselbständige Erwerbstätigkeit im Rahmen einer Vollzeitbeschäftigung als Angestellte im Einzelhandel aufgenommen hätte oder überhaupt berufstätig gewesen wäre und ein eigenes Einkommen aus einer Berufstätigkeit erzielt hätte .“

Begründend dazu führt die Beklagte aus, das Erstgericht habe die Beweisergebnisse zur Erwerbsgeschichte der Klägerin in der Vergangenheit nicht ausreichend berücksichtigt. Der fiktive Verlauf der weiteren Erwerbsgeschichte der Klägerin könne sich notwendigerweise ausschließlich auf die Abläufe in der Vergangenheit stützen. Aus dem Versicherungsdatenauszug der Klägerin ergebe sich, dass diese in den vergangenen 30 Jahren in Österreich insgesamt lediglich von 1.1.1994 bis 31.8.1996, von 1.9.1996 bis 31.8.1999, von 28.11.2003 bis 4.12.2003 sowie von 11.10.2004 bis 30.11.2004 einer unselbständigen entgeltlichen Beschäftigung nachgegangen sei. Selbst wenn unterstellt werden würde, dass die Klägerin zusätzlich einige Monate im Ausland entgeltlich beschäftigt gewesen sei, ergebe sich, dass die Klägerin bis zur Behandlung im Krankenhaus im Jahr 2009 höchstens sporadisch einer Erwerbstätigkeit nachgegangen sei und in den Jahren unmittelbar vor ihrer Behandlung überhaupt keine sozialversicherungspflichtige unselbständige Tätigkeit ausgeübt habe, sondern nur saisonal in Mallorca unangemeldet und gegen Barzahlung in Bekleidungsgeschäften ausgeholfen habe. Hinzu komme, dass die Klägerin selbst sowohl in ihrer Aussage als auch in ihrem Vorbringen hinsichtlich ihrer Lebensplanung ohne die Behandlung immer wieder widersprüchliche Behauptungen aufgestellt und Angaben getätigt habe, was ihre Aussage insgesamt unverwertbar mache. Gemäß den Beilagen ./1 und ./2 habe die Klägerin überdies sowohl vor als auch nach ihrer Behandlung im Krankenhaus der Beklagten in Spanien maximal einen monatlichen Verdienst von EUR 600,-- bis EUR 900,-- erzielt. Bei richtiger Beweiswürdigung hätte das Erstgericht daher die begehrte Ersatzfeststellung treffen müssen.

1.2. Anstelle der ebenso als unrichtig bekämpften und oben mit (b) gekennzeichneten Feststellung begehrt die Beklagte folgende Ersatzfeststellungen:

„Die Klägerin hat für die ihr zugeflossenen Verdienstentgangszahlungen der Beklagten oder ihrer Haftpflichtversicherung, die allein im verfahrensgegenständlichen Zeitraum EUR 60.000,-- überstiegen haben, niemals eine Steuererklärung abgegeben und diese Einkünfte auch niemals versteuert.

Hieraus ist mangels gegenteiliger Anhaltspunkte abzuleiten, dass die Klägerin auch bezüglich der verfahrensgegenständlichen Ansprüche im Fall eines Zuspruchs keine Steuererklärung abgeben wird und diese Einkünfte auch nicht versteuern wird .“

Die Beklagte führt dazu aus, die angefochtene Feststellung sei widersprüchlich dazu, dass die Klägerin die ihr bisher zugeflossenen Verdienstentgangszahlungen der Beklagten und deren Haftpflichtversicherung nicht versteuert und seit ihrer Rückkehr nach Österreich im Jahr 2013 nie eine Steuererklärung abgegeben habe. Die erstgerichtliche Beweiswürdigung erschöpfe sich in einer spekulativen Annahme, welche im Widerspruch zum objektivierten Verhalten der Klägerin in der Vergangenheit stehe und schon deshalb verfehlt sei, weil sie nicht das Verhalten aus der Vergangenheit auf die Zukunft extrapoliere. Die Beweiswürdigung sei daher unschlüssig, nicht nachvollziehbar, in sich widersprüchlich und unrichtig.

2. Das Berufungsgericht hat dazu erwogen:

2.1. Das Rechtsmittelgericht hat aus Anlass einer gesetzmäßig ausgeführten Beweisrüge lediglich zu prüfen, ob die Beweise nach der Aktenlage schlüssig gewürdigt wurden ( A. Kodek in Rechberger/Klicka, ZPO 5§ 482 ZPO Rz 6; Klauser/Kodek, JN – ZPO 18§ 467 ZPO E 40/4). Allein der Umstand, dass aus den vorliegenden Beweisergebnissen ohne Verstoß gegen Denkgesetze und Erfahrungssätze auch andere Feststellungen getroffen werden könnten, ohne dass solche Feststellungen eine bedeutend höhere innere Wahrscheinlichkeit für sich hätten, als die vom Erstgericht getroffenen, bildet keinen Grund, die Beweiswürdigung des Erstgerichts anzuzweifeln. Eine Beweisrüge kann nur erfolgreich sein, wenn stichhaltige Gründe ins Treffen geführt werden, die erhebliche Zweifel an der Beweiswürdigung des Erstgerichts rechtfertigen. Es ist darzulegen, dass die getroffenen Feststellungen zwingend unrichtig sind oder wenigstens bedeutend überzeugendere Ergebnisse für andere Feststellungen vorliegen (9 Ob 104/22t [Rz 7]; Klauser/KodekaaO § 467 ZPO E 40/1, 40/3, 40/5).

2.2. Der Beklagten gelingt es in ihrer Berufung nicht, Bedenken an der erstgerichtlichen Beweiswürdigung zu den angefochtenen Feststellungen zu (a) zu erwecken. Das Erstgericht hat die in diesem Punkt in Anfechtung gezogenen Feststellungen auf die Aussage der Klägerin einerseits und das berufskundliche Gutachten andererseits gegründet. Das Erstgericht, welches sich einen persönlichen Eindruck von der Klägerin verschaffen konnte, hat die Angaben der Klägerin ausdrücklich für glaubwürdig befunden. Das Berufungsgericht sieht keinen Anlass, die Kompetenz des Erstgerichts, was die Einschätzung des Wahrheitsgehalts der Angaben der Klägerin betrifft, in Frage zu stellen.

Allein der Umstand, dass der Versicherungsdatenauszug der Klägerin ab 1.1.1994 bis zur Entscheidung des Erstgerichts im vorliegenden Verfahren kaum Beschäftigungsverhältnisse aufweist, steht den angefochtenen Feststellungen nicht entgegen. Zum einen ist vorauszuschicken, dass die Zeit ab der Fehlbehandlung im Krankenhaus im Juli 2009 zur Beurteilung der hypothetischen Berufslaufbahn der Klägerin ohne diese Operation nicht herangezogen werden kann, weil die Klägerin gerade als Folge der Behandlung an solchen gesundheitlichen Beeinträchtigungen leidet, welche ihre Erwerbsunfähigkeit zur Folge haben. Damit ist aber zumindest die Hälfte des von der Beklagten veranschlagten Beobachtungszeitraums bei der Beobachtung tatsächlich auszuklammern.

Auch erwähnt die Beklagte nicht, dass die Klägerin im Jahr 1983 eine Lehre begann und von da an bis zur Geburt eines Kindes im Jahr 1990 – von kleineren Unterbrechungen abgesehen – weitgehend durchgängig in Beschäftigungsverhältnissen stand. Hinzu kommt, dass die Klägerin gemäß Beilage ./13 im Zeitraum April 1991 bis April 2007 auch diverse Beitragsmonate in der Schweiz erwarb. Im Übrigen hat die Klägerin erläutert, dass sie aufgrund einer Lebensgemeinschaft mit einem sehr vermögenden Mann über einen Zeitraum von rund zehn Jahren keiner beruflichen Tätigkeit nachging (nachgehen musste), wobei die Trennung von ihrem Mann im Jahr 2009 erfolgte und sie im Anschluss daran eine Beschäftigung in Mallorca aufnahm. Ihr Lebensgefährte habe ihr bis 2009 ihr Leben finanziert.

Die Tatsache, dass die Klägerin ursprünglich auch Vorbringen zu einer fiktiven Berufslaufbahn in Mallorca erstattete, macht die Angaben der Klägerin nicht per se unglaubwürdig. Was die Angaben der Klägerin im Rahmen ihrer Befragung durch das Erstgericht am 3.5.2023 betrifft, so erscheinen diese Angaben nicht widersprüchlich. Es geht dabei gerade um einen hypothetischen Beschäftigungsverlauf der Klägerin, welcher naturgemäß nie mit völliger Sicherheit nachvollzogen werden kann. Dass es der Klägerin ohne die auf die Behandlung Ende Juli 2009 zurückzuführenden gesundheitlichen Einschränkungen auch unter Berücksichtigung ihrer Qualifikationen und des Arbeitsmarkts möglich gewesen wäre, beginnend im Jahr 2013 in Handelsbetrieben in der Modebranche zu arbeiten, lässt sich dem berufskundlichen Gutachten klar entnehmen (insbesondere S 51 bis 60 in ON 76).

Inwiefern das in den Urkunden Beilagen ./1 bis ./2 ersichtliche Monatseinkommen betreffend das Jahr ** die unter (a) angefochtenen Feststellungen von Relevanz sein sollte, erhellt nicht. Die vom Erstgericht getroffenen Feststellungen zum fiktiven Einkommen der Klägerin wurden nicht mittels Beweisrüge in Anfechtung gezogen.

Die zu (a) angefochtenen Feststellungen sind daher vom Berufungsgericht zu übernehmen.

2.3.Die Erledigung einer Beweisrüge durch das Berufungsgericht kann unterbleiben, wenn Feststellungen angefochten werden, die bei richtiger rechtlicher Beurteilung der Sache ohne Bedeutung sind (RS0043190).

Der angefochtenen Feststellung (b) mangelt es – wie im Zuge der Rechtsrüge aufzuzeigen sein wird – an rechtlicher Relevanz, weshalb sich ein näheres Eingehen auf diesen Teil der Beweisrüge erübrigt.

III. Zur Rechtsrüge:

1. Vorauszuschicken ist, dass die Beklagte in ihrer Berufung zwar formal in der Rechtsmittelerklärung und im Rechtsmittelantrag die Klagsstattgebung zur Gänze, also sowohl betreffend das Leistungsbegehren als auch betreffend die Rentenbegehren hinsichtlich des Verdienstentgangs einerseits und des Haushaltsführungsschaden andererseits, angefochten hat. Tatsächlich enthält die Rechtsrüge jedoch keinerlei Ausführungen zum Leistungs- und Rentenbegehren betreffend die Haushaltsführung.

Das Rechtsmittelgericht hat, wenn es überhaupt in der Rechtsfrage angerufen ist, die materiell-rechtliche Richtigkeit der angefochtenen Entscheidung zwar nach allen Richtungen hin zu prüfen (RS0043352). Dies gilt aber dann nicht mehr, wenn sich bei einem mehrere Ansprüche erfassenden Schadenersatzbegehren die Rechtsrüge nur auf einen von mehreren Ansprüchen bezieht (RS0043338 [T4, T6, T20]).

Die Ansprüche aus dem Titel des Haushaltsführungsschadens sind insoweit aus dem Nachprüfungsrahmen des Rechtsmittelgerichts ausgeschieden.

2.1. Im Rahmen ihrer Rechtsrüge bemängelt die Beklagte das Fehlen folgender Feststellung als sekundären Feststellungsmangel :

„ Die Klägerin hat seit ihrer Rückkehr in Österreich, obwohl sie aufgrund der Ergebnisse der von ihr gegen die Beklagte geführten Gerichtsverfahren sowie außergerichtlichen Vereinbarungen mit der Beklagten Verdienstentgangszahlungen von weit über EUR 100.000,-- erhalten hat, wovon allein EUR 65.000,-- auf den verfahrensgegenständlichen Zeitraum entfallen sind, niemals eine Steuererklärung abgegeben und für die ihr zugeflossenen Verdienstentgangszahlungen auch niemals Steuern bezahlt .“

Hätte das Erstgericht die fehlende Feststellung getroffen, hätte es aufgrund fehlender Versteuerungsabsicht der Klägerin den auf den Nettoverdienstentgang entfallenden fiktiven Steuerbetrag bei richtiger rechtlicher Beurteilung nicht zugesprochen.

2.2.In ihrer Rechtsrüge im engeren Sinn führt die Beklagte aus, auch ausgehend von den erstgerichtlichen Feststellungen hätte der Zuspruch von über den Nettoverdienstentgang hinausgehenden Beträgen im Sinn von Deckungskapital zur Bezahlung von Steuern unterbleiben müssen. Entsprechend der oberstgerichtlichen Rechtsprechung, etwa in der Entscheidung 5 Ob 4/22g, sei Voraussetzung für den Zuspruch von Deckungskapital zur Abdeckung erst künftig fälliger Kosten und Aufwendungen im Zusammenhang mit entstandenen Schäden die Absicht, das Deckungskapital auch widmungsgemäß zu verwenden. Im Bestreitungsfall sei die Verwendungsabsicht durch den Geschädigten nachzuweisen. Der Klägerin sei der Nachweis des Vorliegens einer Versteuerungsabsicht nicht gelungen. Die erstgerichtlichen Ausführungen zur Versteuerungsabsicht könnten selbst im günstigen Fall für die Klägerin höchstens als Negativfeststellung verstanden werden. Richtigerweise hätte das Erstgericht sohin lediglich einen Nettoverdienstentgang in Höhe von EUR 58.641,31 und eine monatliche Verdienstentgangsrente in Höhe von EUR 2.222,58 zusprechen dürfen.

3. Das Berufungsgericht hat dazu erwogen:

3.1.Der Geschädigte ist in Bezug auf seinen Verdienstentgang grundsätzlich so zu stellen, wie er stünde, wenn der zum Ersatz verpflichtende Umstand nicht eingetreten wäre. Der Schaden ist daher durch eine Differenzrechnung zu ermitteln, bei der das hypothetische Einkommen ohne das schädigende Ereignis mit dem tatsächlich nach dem schädigenden Ereignis erzielten Einkommen verglichen wird (2 Ob 235/14v mwN; 2 Ob 1/15h mwN). Wenn der Schadensberechnung ein bestimmtes Einkommen nicht zugrunde gelegt werden kann, dann ist jenes Arbeitseinkommen zu ermitteln, das der Verletzte ohne den Unfall bei gewöhnlichem Lauf der Dinge voraussichtlich hätte erzielen können; dies kann unter Umständen nur aufgrund hypothetischer Feststellungen über einen nach dem gewöhnlichem Lauf der Dinge zu erwartenden Geschehensablauf beurteilt werden (2 Ob 38/02f mwN). Bei der Berechnung des Verdienstentgangs ist grundsätzlich vom Nettoschaden auszugehen, weil dem Geschädigten auch ohne Unfall nur die Nettoeinkünfte verblieben wären, also die um Steuern und sonstige Abgaben verminderten Bruttoeinkünfte. Der tatsächlich erzielte Nettoverdienst samt einer allenfalls ausbezahlten Sozialversicherungsleistung ist daher vom hypothetischen Nettoverdienst, den der Geschädigte ohne den Unfall nach dem gewöhnlichen Verlauf der Dinge erzielt hätte, abzuziehen (2 Ob 79/97z; 2 Ob 227/07g).

3.2.Damit dem Geschädigten der Differenzbetrag ungeschmälert verbleibt, müssen ihm aber auch jene Steuern und Abgaben ersetzt werden, die durch die Schadenersatzleistung selbst entstehen. Diese ist daher so zu bemessen, dass sie unter Berücksichtigung der durch sie wieder entstehenden Abzüge dem Nettoschaden entspricht (2 Ob 1/15h mwN; RS0028339; RS0031017). Die vom Anspruchs-berechtigten zu zahlenden Steuern stellen einen erstattungspflichtigen Teil des zu leistenden Schadenersatzes dar, wobei die Fälligkeit dieser Steuern nicht Voraussetzung ihrer Berücksichtigung bei der Bemessung des Schadenersatzanspruches ist (RS0031597 [T1]).

3.3.Ein Vergleich dieser Steuern mit fiktiven Reparaturkosten, wie ihn die Beklagte in ihrer Berufung unter Verweis auf die Entscheidung 5 Ob 4/22g anstrebt, ist weder geboten noch zulässig. Anders als im Fall von Reparaturkosten, bei welchen die tatsächliche Durchführung der Reparatur im Beliebendes Geschädigte gelegen ist, steht es nicht im Ermessen einer Einkünfte beziehenden Person, ob diese Steuern abführt oder nicht. Entschädigungen, die als Ersatz für entgangene und entgehende Einnahmen gewährt werden, sind gemäß § 32 Abs 1 Z 1 lit a EStG der Einkommensteuer unterliegende Einkünfte im Sinn des § 2 Abs 3 EStG. Dazu gehören auch Entschädigungen aus dem Titel des Verdienstentgangs (2 Ob 1/15h mwN). Vorsätzliche Abgabenhinterziehung (§ 33 FinStrG) und grob fahrlässige Abgabenverkürzung (§ 34 FinStrG) sind strafbare Finanzvergehen. Die auf den Nettoverdienstentgang anfallenden Steuern sind daher unabhängig davon zu ersetzen, ob die Klägerin beabsichtigt, den ihr zufließenden Verdienstentgang zu versteuern oder nicht, weshalb dieser Fragen keine Entscheidungsrelevanz zukommt. Bereits die Steuerpflicht löst den Anspruch auf Ersatz der zu erwartenden Steuern aus, ohne dass zu prüfen ist, ob der Ersatzpflichtige die Steuer auch abführen wird.

4. Der Berufung bleibt damit insgesamt ein Erfolg versagt.

IV. Verfahrensrechtliches:

Die Kostenentscheidung gründet in §§ 41, 50 ZPO.

Rechtsfragen von erheblicher Bedeutung im Sinn des § 502 Abs 1 ZPO stellen sich vorliegend nicht, weshalb auszusprechen ist, dass die ordentliche Revision nicht zulässig ist.

Rückverweise

Keine Ergebnisse gefunden