Das Oberlandesgericht Wien hat als Rekursgericht durch den Senatspräsidenten Mag. Iby als Vorsitzenden sowie die Richter Mag. Guggenbichler und Dr. Stiefsohn in der Firmenbuchsache der A* Holdings GmbH , FN B*, C*gasse D*, E*, über die Rekurse der Gesellschaft (3 R 103/22x) und ihres Geschäftsführers F* , geb. **, C*gasse D*, E* (3 R 104/22v), gegen die Beschlüsse des Handelsgerichts Wien vom 16.5.2022, 75 Fr 14625/22z-7 und 8, in nicht öffentlicher Sitzung den

Beschluss

gefasst:

Den Rekursen wird nicht Folge gegeben.

Der ordentliche Revisionsrekurs ist zulässig.

Begründung

Die A* Holdings GmbH ist zu FN B* im Firmenbuch des Handelsgerichts Wien eingetragen. Der Stichtag für den Jahresabschluss ist der 31. Dezember. F* vertritt die Gesellschaft seit 10.12.2010 selbständig.

Am 31.12.2021 reichte der Geschäftsführer den Jahresabschluss der Gesellschaft zum 31.12.2020 beim Firmenbuchgericht ein. Er übermittelte ihn im Wege von JustizOnline unter Verwendung der Handysignatur als Beilage im PDF-Format.

Mit Beschluss vom 24.1.2022, 75 Fr 558/22m-3, forderte das Erstgericht die Gesellschaft und den Geschäftsführer auf, „binnen einer Frist von vier Wochen einen verbesserten Jahresabschluss (PDF-Dokument) vorzulegen, welcher einen Anhang beinhaltet und auch tatsächlich eine Unterschrift des Geschäftsführers enthält.“

Mit Beschluss vom 10.3.2022, 75 Fr 558/22m-4, forderte das Erstgericht die Gesellschaft und den Geschäftsführer auf, binnen zwei Wochen entweder den Auftrag vom 24.1.2022 zu befolgen oder entgegenstehende Hindernisse bekanntzugeben. Sollte dem Auftrag nicht fristgerecht entsprochen werden, werde das Erstgericht gegen die Gesellschaft und den Geschäftsführer jeweils eine Zwangsstrafverfügung erlassen.

Am 8.4.2022 teilte der Geschäftsführer dem Erstgericht unter Bezugnahme auf den Beschluss vom 10.3.2022 mit, dass der Jahresabschluss zum 31.12.2020 elektronisch mittels Handysignatur eingebracht worden sei und dass dies als Unterfertigung ausreiche. Er werde erst am 14.4.2022 wieder in Österreich sein und könne an diesem Tag den Jahresabschluss auch unterfertigt überreichen, um dem Beschluss zu entsprechen. Er ersuche „um Gewährung der Frist bis dahin“.

Mit Beschluss vom 12.4.2022, 75 Fr 558/22m-7, verwies das Erstgericht auf seine bisherigen Beschlüsse und ergänzte, ein gescanntes und übermitteltes PDF-Dokument müsse zwingend eine Unterschrift enthalten. Eine weitere Fristverlängerung sei nicht möglich. Sofern der Jahresabschluss nicht innerhalb der bereits im letzten Beschluss gesetzten Frist eingereicht werde, würden die Zwangsstrafverfügungen erlassen werden.

Mit Zwangsstrafverfügungen vom 26.4.2022 verhängte das Erstgericht über die Gesellschaft und den Geschäftsführer Zwangsstrafen von je EUR 700, weil der Jahresabschluss zum 31.12.2020 nicht bis zum 31.12.2021 vollständig beim Firmenbuchgericht eingereicht worden war.

In den dagegen erhobenen Einsprüchen brachten die Gesellschaft und der Geschäftsführer vor, den Jahresabschluss am 31.12.2021 ordnungsgemäß eingebracht zu haben. Auf der beigelegten Eingangsbestätigung des Firmenbuchgerichts sei „die Signatur“ angefügt und ersichtlich. Die Übermittlung sei mittels Handysignatur erfolgt, die einer persönlichen oder sogar einer beglaubigten Unterschrift gleichzusetzen sei.

Mit den angefochtenen Beschlüssen verhängte das Erstgericht über die Gesellschaft und den Geschäftsführer im ordentlichen Verfahren Zwangsstrafen von je EUR 700 wegen nicht rechtzeitiger Offenlegung des Jahresabschlusses zum 31.12.2020. Der Geschäftsführer habe den Jahresabschluss am 31.12.2021 in elektronischer Form über das Justizformular mit Bürgerkarte oder Handysignatur eingebracht. Der Jahresabschluss selbst sei im PDF-Format als Beilage übermittelt worden. Dieses PDF habe keine Unterschrift enthalten. Werde ein Dokument als PDF übermittelt, müsse es mit einer Unterschrift versehen sein. Die Aufforderungen, einen unterschriebenen Jahresabschluss vorzulegen, seien erfolglos geblieben.

Dagegen richten sich die Rekurse der Gesellschaft und ihres Geschäftsführers mit dem Antrag, die angefochtenen Beschlüsse zu ändern und das Zwangsstrafverfahren einzustellen.

Die Rekurse sind nicht berechtigt.

1. Die Rekurswerber bringen weiterhin vor, den Jahresabschluss fristgerecht ordnungsgemäß eingebracht zu haben. Dieser sei mit der „vom Gericht zur Verfügung gestellten webbasierten Software“ erstellt und mit einer Handysignatur unterfertigt worden. Diese sei einer persönlichen Unterschrift gleichzusetzen.

Das Rekursgericht hat dazu erwogen:

2. Gemäß § 277 Abs 1 UGB iVm § 3a Abs 2 Gesellschaftsrechtliches COVID-19-Gesetz haben die gesetzlichen Vertreter von Kapitalgesellschaften die in den §§ 277 bis 281 UGB angeführten Unterlagen spätestens zwölf Monate nach dem Bilanzstichtag beim Firmenbuchgericht des Sitzes der Gesellschaft einzureichen. Der Normzweck liegt im Rechtsschutz im Geschäftsverkehr mit Kapitalgesellschaften ( Fellinger in Straube/Ratka/Rauter, UGB II/3³ § 277 Rz 2 mwN). Die Offenlegung dient dem Informationsinteresse des Publikums an geschäftsrelevanten Umständen (insbesondere der wirtschaftlichen Lage) des offenlegungspflichten Unternehmers und damit der Transparenz als wesentlicher Säule der Unternehmenskontrolle ( Zib in Zib/Dellinger, UGB III/2 § 277 Rz 1 mwN). Das Gericht hat zu prüfen, ob die Unterlagen vollzählig eingereicht und ob, soweit Veröffentlichungen vorgeschrieben sind, diese veranlasst wurden (§ 282 Abs 1 UGB).

3. Zum Inhalt der Offenlegungspflicht:

3.1. Gemäß § 281 Abs 1 UGB ist der Jahresabschluss bei der Offenlegung so wiederzugeben, dass er den für seine Aufstellung maßgeblichen Vorschriften entspricht; er hat in diesem Rahmen vollständig und richtig zu sein. Zu den für seine Aufstellung maßgeblichen Vorschriften zählt bei Kapitalgesellschaften insbesondere § 222 Abs 1 zweiter Satz UGB (in der Fassung URÄG 2008, BGBl I 2008/20), wonach er von sämtlichen gesetzlichen Vertretern zu unterzeichnen ist ( J. Zehetner in Straube/Ratka/Rauter, UGB II/3³ § 281 UGB Rz 51). Die in der Lehre vertretene Ansicht, diese Pflicht sei eine reine Ordnungsvorschrift, die nicht mit Zwangsstrafen durchgesetzt werden könne ( J. Zehetner , aaO Rz 55 mwN), wurde vom OGH bereits 2001 kritisch gesehen (6 Ob 224/01m) und kann nach dem RÄG 2014, BGBl I 2015/22, jedenfalls nicht mehr aufrecht erhalten werden: § 284 UGB ordnet seither ausdrücklich an, dass die gesetzlichen Vertreter der Gesellschaft und die Gesellschaft selbst insbesondere zur Befolgung des § 222 Abs 1 UGB vom Gericht durch Zwangsstrafen bis zu EUR 3.600 anzuhalten sind, wobei § 24 Abs 2 bis 5 FBG anzuwenden ist (so bereits OLG Wien 30 R 116/20d = RW0000974).

3.2. Gemäß § 24 Abs 3 iVm Abs 1 FBG ist der Betroffene vor der Verhängung der ersten Zwangsstrafe aufzufordern, die Unterzeichnungsverpflichtung zu erfüllen, und eine konkrete Zwangsstrafe für den Fall der Nichtbefolgung anzudrohen. Nach Abs 4 kann das Gericht anstelle der Androhung einer Zwangsstrafe sogleich mit einer Zwangsstrafverfügung vorgehen, wenn der Pflichtverstoß anhand der Umstände naheliegt; diesfalls ist § 283 Abs 2 und 3 UGB sinngemäß anzuwenden.

3.3. Zusammengefasst ist der Jahresabschluss somit grundsätzlich von sämtlichen gesetzlichen Vertretern unterzeichnet offenzulegen. Diese Pflicht ist mit Zwangsstrafen durchzusetzen, allenfalls nach vorheriger Androhung.

4. Zur Handysignatur:

§ 4 Abs 1 S 1 Signatur- und Vertrauensdienstegesetz (SVG) stellt die qualifizierte elektronische Signatur der händischen Unterschrift gleich. Die Handysignatur enthält eine qualifizierte elektronische Signatur. Die elektronische Unterzeichnung des Jahresabschlusses mit der Handysignatur ist daher zulässig.

5. Zur elektronischen Offenlegung:

5.1. Gemäß § 277 Abs 6 UGB idF des Publizitätsrichtlinie-Gesetzes (BGBl I 2006/103) sind die Unterlagen nach Abs 1 elektronisch einzureichen . Nur wenn die Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag des einzureichenden Jahresabschlusses EUR 70.000 nicht überschreiten, kann der Jahresabschluss auch in Papierform eingereicht werden. Für die elektronische Offenlegung der Bilanz (und allenfalls des Anhangs) von kleinen Gesellschaften mit beschränkter Haftung, Kleinstkapitalgesellschaften und Personengesellschaften iSd § 189 Abs 1 Z 2 UGB (vgl §§ 278 Abs 1, 221 Abs 5 UGB) verweist § 1 Abs 4 der UGB-Formblatt-V (idF BGBl II 587/2021) auf die Bestimmungen der ERV 2021.

5.2. § 12 ERV 2021 sieht „Besondere Bestimmungen für elektronische Eingaben gemäß §§ 277 bis 281 UGB“ vor. Die einbringenden Personen haben im Datensatz einer elektronisch übermittelten Unterlage nach den §§ 277 bis 281 UGB insbesondere die Familiennamen, mindestens einen ausgeschriebenen Vornamen und die Geburtsdaten oder die Personenkennungen (Buchstabenkennungen laut Firmenbuchauszug) derjenigen Personen anzuführen, die diese Unterlage im Original unterfertigt haben, und zu bestätigen, dass die elektronisch übermittelte Unterlage der im Original unterfertigten Unterlage entspricht (§ 12 Abs 1 erster und zweiter Satz ERV 2021).

5.3. Der Jahresabschluss ist grundsätzlich in strukturierter Form gemäß der Schnittstellenbeschreibung (§ 7 ERV 2021) einzureichen, etwa im Wege von FinanzOnline (§ 12 Abs 2 Z 1 ERV 2021). Bei kleinen Gesellschaften mit beschränkter Haftung, Kleinstkapitalgesellschaften und Personengesellschaften iSd § 189 Abs 1 Z 2 UGB kann die elektronische Offenlegung in strukturierter Form auch mit den auf JustizOnline zur Verfügung gestellten Formularen erfolgen (§ 12 Abs 4 ERV 2021). JustizOnline sieht dafür derzeit das „Web-Formular Jahresabschluss für kl. GmbH, GmbH CO KG und sonstige kleine kapitalistische Personengesellschaften (§ 221 Abs. 5 UGB), Version 03.32“, vor. In dieses kann der Jahresabschluss eingegeben werden. Am Ende gibt das Programm den Jahresabschluss in strukturierter Form als XML-Datei aus und außerdem als PDF-Datei. Der Prüfwert auf dem PDF entspricht dem Prüfwert im XML und bestätigt, dass der Inhalt beider Dateien gleich ist. Wurde vor der Eingabe im Web-Formular noch kein Jahresabschluss erstellt und unterfertigt (§ 222 Abs 1 UGB), können die gesetzlichen Vertreter das PDF unterschreiben (elektronisch oder händisch); es bleibt bei den Offenlegungspflichtigen. Die XML-Datei kann – derzeit ausschließlich – über FinanzOnline beim Firmenbuchgericht eingereicht werden (vgl § 12 Abs 2 Z 1 ERV 2021). Bei der Übernahme durch das Gericht wird ein PDF generiert und anhand des Prüfwerts die Übereinstimmung mit dem XML verifiziert.

5.4. Soweit die Übermittlung in strukturierter Form nicht möglich ist, können die Unterlagen nach den §§ 277 bis 281 UGB auch als PDF-Anhang oder im Wege eines Urkundenarchivs einer Körperschaft öffentlichen Rechts (§ 91c GOG) eingebracht werden (§ 12 Abs 3 ERV 2021). Die Einbringung ist über JustizOnline unter Verwendung der Bürgerkartenfunktion (Handysignatur oder Chipkarte) möglich (iSd § 5 Abs 1 ERV 2021, sog „ERV für alle“). JustizOnline sieht für die Übermittlung das Formular „Allgemeine Eingabe – Firmenbuch“ vor.

6. Zur konkreten Offenlegung:

6.1. Die Rekurswerber haben den Jahresabschluss zum 31.12.2020 in das auf JustizOnline aufrufbare „Web-Formular Jahresabschluss für kl. GmbH, GmbH CO KG und sonstige kleine kapitalistische Personengesellschaften (§ 221 Abs. 5 UGB), Version 03.32“, eingegeben (§ 12 Abs 4 ERV 2021). Sie haben den Jahresabschluss nicht strukturiert (als XML-Datei) über FinanzOnline eingereicht (§ 12 Abs 2 Z 1 ERV 2021), sondern als PDF-Anhang zum Formular „Allgemeine Eingabe – Firmenbuch“ (§ 12 Abs 3 und 4 ERV 2021) über JustizOnline unter Verwendung der Bürgerkartenfunktion (Handysignatur oder Chipkarte, § 5 Abs 1 ERV 2021). Sie hatten dabei die Unterzeichnungspflicht zu beachten (§§ 281 Abs 1, 222 Abs 1 UGB).

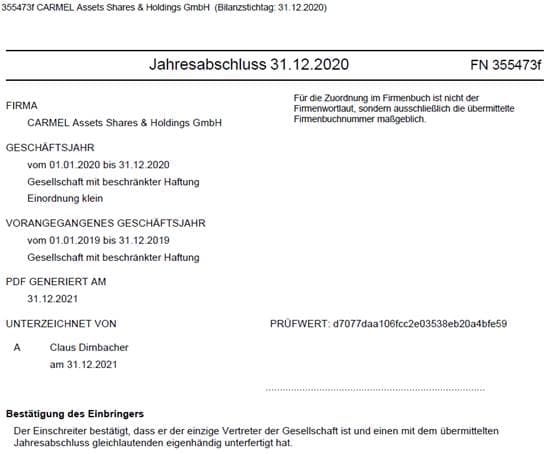

6.2. Entgegen dem Rekursvorbringen haben sie keine vom Geschäftsführer F* unterzeichnete Version des Jahresabschlusses offengelegt: Der Geschäftsführer gesteht selbst zu, den Jahresabschluss nicht händisch unterschrieben zu haben. Es fehlte aber auch die qualifizierte elektronische Signatur des Jahresabschlusses. Die Rekurswerber verwechseln hier augenscheinlich die – tatsächlich erfolgte – Signatur der Firmenbucheingabe , mit der sie den Jahresabschluss vorlegt haben, mit der Signatur des Jahresabschlusses selbst . Das Deckblatt des Jahresabschlusses in der ursprünglich eingebrachten Form sah wie folgt aus:

Hätte F*, wie von der Rekurswerbern vorgebracht, den Jahresabschluss (und nicht bloß die Firmenbucheingabe) mittels Handysignatur unterfertigt, wäre auf seinem Deckblatt unmittelbar nach der Passage „Bestätigung des Einbringers“ eine Stampiglie wie die folgende abgebildet gewesen (Anm.: als Beispiel erstellt von einem Mitarbeiter der Bundesrechenzentrum GmbH):

Der Prüfwert, auf den sich die Rekurswerber beziehen wollen, hat mit der Handysignatur des Jahresabschlusses nichts zu tun, sondern belegt nur die Übereinstimmung des über JustizOnline erstellten und eingebrachten PDF mit der ihm zugrunde liegenden XML-Datei; dies wurde schon zu 5.3. dargelegt.

6.3. Zusammengefasst ist den Rekurswerbern zwar zuzustimmen, dass der Jahresabschluss auch in qualifiziert elektronisch unterfertigter Form offengelegt hätte werden können. Dafür wäre die Handysignatur zur Verfügung gestanden. Der Geschäftsführer hat aber nicht den als PDF eingereichten Jahresabschluss elektronisch signiert, sondern nur die Firmenbucheingabe. Das Erstgericht hat auch das in den §§ 284 UGB, 24 Abs 2 bis 5 FBG vorgesehene Verbesserungsverfahren durchgeführt; es ist aber erfolglos geblieben.

7. Die angefochtenen Beschlüsse sind daher zu bestätigen.

8. Der ordentliche Revisionsrekurs ist zulässig, weil eine Rechtsfrage von erheblicher Bedeutung im Sinne des § 62 Abs 1 AußStrG (welche Bestimmung hier gemäß § 15 FBG anzuwenden ist) vorliegt. Zum Verhältnis der Unterzeichnungspflicht (§§ 281 Abs 1, 222 Abs 1 UGB) und der Bestimmungen über die elektronische Offenlegung (§ 12 ERV 2021, insbesondere des ersten Satzes des § 12 Abs 1 ERV 2021) gibt es noch keine Rechtsprechung des OGH.

Rückverweise

Keine Ergebnisse gefunden